Цифровой контент 2009: измеряем российский рынок

К концу 2008 года показатель роста рынка цифрового контента в России достиг 50-70%. Основными драйверами эксперты называют сектора электронных книг, казуальных игр, музыки для мобильных телефонов, а также цифровые карты. «Аутсайдером» в 2008 году стала легальная аудио и видеопродукция, которую традиционно «не любит» отечественный пользователь.

К концу 2008 года показатель роста рынка цифрового контента в России достиг 50-70%. Основными драйверами эксперты называют сектора электронных книг, казуальных игр, музыки для мобильных телефонов, а также цифровые карты. «Аутсайдером» в 2008 году стала легальная аудио и видеопродукция, которую традиционно «не любит» отечественный пользователь.

Вместе с тем, игроки рынка смотрят на будущее со сдержанным оптимизмом, полагая, что ситуация может резко измениться в лучшую сторону в ближайшие 1-2 года.

Долгое время как такового рынка цифрового контента в России не было – доступ в интернет был дорогим и низкоскоростным, электронных платежных систем почти не было, а шансы того, что оплаченный заказ будет доставлен, были весьма туманные. По этой причине пользователь покупал софт, игры и мультимедиа-контент на физических носителях, и до определенного времени подобная бизнес-модель была выгодна большинству игроков рынка. В последние два года ситуация изменилась – рост арендных платежей и других постоянных издержек привел к общему снижению розничных продаж и медленному движению в сторону цифровой дистрибуции контента.

По оценкам ИК «Финам», в 2008 году рынок цифрового контента в денежном измерении составил порядка 180-200 млн долларов (если понимать под ним всю совокупность продаж музыкальных композиций, видеороликов (без учета видео по запросу), программного обеспечения, игр, а также мобильного контента). Тем не менее, доля пиратской продукции составляет более 95% и не поддается исчислению из-за отсутствия точных оценок объема данных, распространяемых через пиринговые сети. В итоге, с одной стороны, из-за пиратов, а с другой стороны, из-за пока недостаточного распространения интернета в России цифровая дистрибуция уступает обычной почти в 20 раз. Несмотря на шаги в сторону популяризации легальных продаж, пользователи в целом недостаточно активно покупают цифровой контент.

Аналитик ИК «Финам» Татьяна Менькова считает, что «пока рынок больше развивается в экстенсивном направлении — растет количество участников и ассортимент, в частности, на него постепенно выходят интернет-провайдеры, которые пытаются таким образом заставить клиентов более активно тратить лежащие на их счетах деньги». Негативным фактором является локальный характер рынка – российскому пользователю почти недоступны зарубежные магазины («благодаря» платежным системам), а ассортимент отечественных сайтов-площадок по сравнению с западными мизерный. По мнению Алексея Кузьмина, генерального директора ГК «ЛитРес», если сравнить отечественный рынок с англоязычным, то окажется, что в России монетизировано не более 1%, поэтому пользователи предпочитают находить контент в пиринговых сетях.

Смотреть и слушать

По данным ИК «Финам», цифровые продажи музыки русскоязычным пользователям в Рунете в 2008 году составили 12 млн долларов, а видеоконтента – около 3-5 млн долларов. Один из крупнейших игроков рынка, компания Fidel Solutions, оценивает объем рынка в 40 млн долл. — сюда входят как пополнения счетов на сайтах, реализующих контент, так и сделки о покупке цифровых прав для UGC-проектов и промо-проектов. По оценкам Кирилла Петрова, управляющего директора компании i-Free, к концу 2008 года совокупная выручка игроков отечественного рынка аудиоконтента (включая такие компании как SonyBMG, PMI и Universal) должна была составить 25 млн долларов. В свою очередь, игроки на рынке интерактивных медиа сервисов и контента (такие компании как Telemedia, Endemol, Первый канал, TVscope, Music-Box, MTV и МузТВ) должны были получить около 40 млн долларов.

София Соколова, генеральный директор компании Soundkey, отмечает, что в прошлом году рост покупок легального аудиоконтента в интернете продемонстрировал положительную динамику, и составил, по различным оценкам, от 40% до 200% по отношению к 2007 году. Одно из ключевых событий рынка – выход на отечественного потребителя рекорд-лейбла номер один в мире – Universal Music. «Однако в России существует практически уникальная ситуация с цифровыми продажами музыки, которая затрудняет подсчеты. Это связано с так называемыми «минимальными гарантированными платежами», которые музыкальные лейблы желают получать за контент авансом, еще до того, как контент начал продаваться», — отметила госпожа Соколова, подчеркнув, что подобной практики в остальном мире нет. В итоге рекорд-лейблы заявляют о миллионных продажах контента, выдавая за «продажи» выплаты фиксированной годовой абонентской платы за свой каталог. Тем не менее, площадки, которые внесли этот платеж, в 100% случаев не способны окупить эти затраты – недостаточно просто продавать музыку, но и нужно привлекать посетителей, убеждая покупать их легальный контент. «Заключив контракты с пятью площадками, лейбл рапортует о миллионных продажах и не стремится вкладываться в рекламу собственных релизов, а пользователи контент не покупают», — заключает София Соколова.

Долгое время как такового рынка цифрового контента в России не было

В определенной степени выходом из сложившейся ситуации могла бы стать низкая цена на скачивание легального музыкального трека или видеоклипа, а также интуитивно-простая схема продажи, которая реализована, например, в магазине iTunes. Но опрошенные CNews игроки и эксперты рынка не видят особых перспектив появления в скором будущем подобного в России. Владимир Бородин, вице-президент компании Playfon, объясняет это тем, что, в первую очередь, сдерживающим фактором является сложность получения авторских прав на композиции: «Для того чтобы собрать более-менее крупную коллекцию, необходимо договориться не только с мейджорами, обладающими правами на последние хиты, но и с большим количеством независимых лейблов. Дополнительные трудности создает отсутствие в России централизованного авторского общества по агрегации прав на распространение цифрового контента. Легитимность так называемых «коллективных лицензий», по которым работают онлайн-магазины, очень спорна и признается далеко не всеми правообладателями, особенно западными».

Что же касается цены на музыкальную композицию, то, по мнению Fidel Solutions, «для ценообразования в интернете есть основной ориентир — стоимость компакт-диска в рознице. Если в Европе пользователь готов платить 10 долларов за альбом в цифровом виде (с учетом того, что CD стоит около 20 долл.), то в России, где диск можно приобрести в рознице за 120-160 рублей, альбом в цифровом виде должен стоить не больше 120 рублей, поэтому в России трек не может стоить 99 центов. Василий Филиппов, директор по производственным операциям компании Spb Software, наоборот, считает приемлемой стоимость 25 рублей, объясняя это существующими ценами: 2-3 доллара на рингтоны и 150-200 рублей за CD-альбом. «Для российских пользователей сама концепция iTunes еще нова. Думаю, что по мере улучшения схем оплаты, а также более широкого распространения концепции другими производителями коммуникаторов и смартфонов, модель iTunes может быть вполне успешной», — говорит он. «Европейские цены, конечно, возможны, только это приведет к снижению спроса в несколько раз, – уверена Татьяна Менькова. — Востребованным в России может быть продукт в ценовой категории — до 5 долларов за фильм (иначе проще купить пиратский DVD), до 3 долларов за музыкальный альбом». В свою очередь, аналитик iKS-Consulting Елена Крылова считает, что до тех пор, пока не будет устранена возможность бесплатного скачивания в сети практически любой композиции, легальный рынок будет микроскопическим — даже при нынешних ценах в 2-3 раза ниже, чем в Европе или США.

В ответ на нежелание части пользователей во всем мире покупать музыку через интернет, а слушать и загружать ее бесплатно с UGC-сайтов (MySpace, Last.Fm, Facebook), многие зарубежные исполнители выпускают релизы своих новых альбомов в подобных сетях, рассчитывая на увеличение лояльности пользователей. Впрочем, в России подобная модель также проваливается, не развившись до легальных масштабов. «В силу отсутствия мощных легальных конкурентов, контент, создаваемый пользователями, заставляет игроков постоянно улучшать качество предложения и быть более изобретательными и это хорошо, но еще лучше, если бы потребитель был чуть более цивилизованным, а конкуренция – здоровой. Если говорить о классическом понимании UGC, когда пользователь выкладывает в сеть именно то, что сделал «своими руками», то это только поддерживает рынок цифровой дистрибуции, приучая пользователей сети получать различный контент (аудио, видео, текстовый) в онлайн. Кроме того, тут происходит и понимание того, что по своему исполнению платный контент намного превосходит UGC. Однако в текущей ситуации, когда UGC порталы используются для нелегального распространения лицензионной продукции (видео-роликов, фонограмм, и т.д.) это вредит развитию рынка в России», — считают в компании Fidel Solutions.

Резюмируя вышесказанное, можно сделать вывод, что рынок цифрового аудио и видеоконтента в России еще не сформирован. Среди основных причин — как недостаточная нормативная база, так и большая дифференциация игроков на рынке: по данным Fidel Solutions, в отличие от Европы и США, где 85% каталога сконцентрировано в руках 4-х игроков, то в России 50% каталога сконцентрировано у 25-30 лейблов, а остальная часть сильно размыта. Эксперты отмечают также высокий уровень «псевдолегального пиратства», когда компании, взимающие деньги с пользователя за контент, прикрываясь «липовой» лицензией ФАИР или РОМС, отбирают часть выручки у легальных игроков, мешая им органично развиваться.

В итоге, прогноз крупных игроков на 2009 год выглядит весьма пессимистичным. По мнению ИК «Финам» продажи могут вырасти на 40-50%, однако более перспективной моделью здесь видится бесплатное распространение в обмен на просмотр рекламы. В этом отношении интересен опыт Видео@Mail.Ru – проект продолжает активное развитие UGC с параллельным предоставлением лицензионного контента (такой контент интересен пользователям).

Экономить бумагу

В секторе электронных книг до октября 2007 года (открытие ресурса «ЛитРес») как такого рынка не было – в сети можно было найти лишь сайты, нелегально распространяющие подобный контент, не получив на это согласие правообладателя. По оценке Алексея Кузьмина, в 2008 году недавно сформированный рынок уже можно было оценить в 1 млн долларов. Причиной такого бурного роста, по его мнению, является, с одной стороны, выгодная бизнес-модель «толстого хвоста», когда 95% книг, выставленных в витрине сайта, были куплены хотя бы один раз, а остальные 5% — это недавно появившиеся наименования, а, с другой стороны, развитость самого ресурса (напомним, что «ЛитРес» был образован создателями крупнейших электронных библиотек Рунета — FictionBook.lib, Альдебаран, Litportal, Bookz.ru и Фэнзин).

Главным стимулом роста рынка электронных книг является высокая цена на новые бумажные издания

Аналитики рынка цифрового контента отмечают, что электронные книги и есть тот контент, за который готов платить российский пользователь. Главным стимулом к этому является высокая цена на новые бумажные книги и, соответственно, низкая (средняя цена книги на «ЛитРес» – 32 рубля — CNews) на электронные. По словам Елены Крыловой, для того, чтобы подобный контент покупался, они должны стоить не более 2-3 долл., то есть в 2 раза меньше, чем книги в мягких обложках. Алексей Кузменко, руководитель направления по продаже книжной продукции интернет-магазина Ozon.ru, считает, что ebook должен стоить не более 40-60% от цены на бумажную версию. Алексей Кузьмин приводит в пример следующее соотношение: на художественную литературу оптимальная цена должна быть в 4-6 раз дешевле, но на специальную литературу цена может быть равна цене печатной книги.

Впрочем, несмотря на незрелость этого сектора рынка цифрового контента, аналитики и его участники строят весьма позитивные прогнозы развития. В ГК «ЛитРес» полагают, что в 2009 год оборот может достичь 10-15 млн долларов при сохранении существующей динамики (на рынке в бесплатном доступе находится ограниченное число книг – порядка 15 тыс. по оценкам Ozon.ru). С другой стороны, даже среди крупных издателей, как рассказали CNews в Ozon.ru, активно развивают продажи лишь единицы – это издательства ЭКСМО и АСТ, а такие, как «Олма-Пресс» сворачивают проекты из-за отсутствия денег на развитие.

Играть

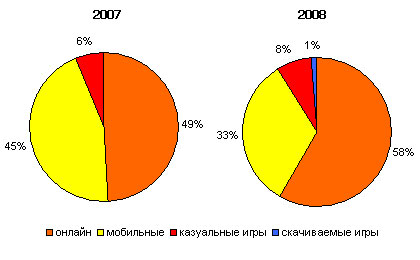

По оценкам Alawar Entertainment, в 2008 году общий объем рынка продаж видеоигр составил около 830 млн долл., из которых непосредственно на скачиваемый контент пришлось около 130 млн долл., а около 160 млн долл. заработали онлайн-проекты. Александр Лысковский, генеральный директор Alawar Entertain, считает, что такие показатели по сравнению с другими видами легального цифрового контента, например, с музыкой, ставят игры в более выгодное положение. Это связано с тем, что на момент формирования рынка легальной цифровой дистрибуции в России продажа аудиоконтента по всему миру из-за обилия пиратских сайтов практически была сведена к минимуму, в то время как казуальные и мобильные игры практически сразу предложили отлаженные механизмы дистрибуции и оплаты. На рынке цифровой дистрибуции компьютерных игр в России в последние годы наиболее активно растущим сегментом является рынок казуальных игр, объем которого за 2 года вырос практически в 9 раз – с 3 млн долл. в 2006 году до 28 млн долл. в 2008. За последний год рост составил около 280%, и это самый высокий показатель среди всей индустрии видеоигр. В казуальных играх на долю цифровой дистрибуции по оценкам экспертов сейчас приходится 93% продаж. Доля же CD-ритейла в 2007 году составляла около 4%, в 2008 эта цифра выросла до 7% за счет увеличения количества издаваемых дисков, при этом для этого сектора индустрии компьютерных игр продажи через интернет являются наиболее удобным, практичным и отлаженным способом. Василий Хрулев, руководитель проекта GameDep.ru, отмечает, что сейчас на 100 «коробочных» продаж всех игр приходится пока, что только одна цифровая продажа.

Структура рынка игр, распространяемых по сетям связи

Источник: IKS, 2008

Тем не менее, как считает господин Лысковский, «рынок практически сформирован – есть разработчики и поставщики контента, есть площадки для дистрибуции, покупатели, технологии доставки товара и оплаты покупок. Проблемы, которые были на ранних стадиях развития цифровой дистрибуции в Рунете, с течением времени стали несущественными: все больше пользователей подключаются к интернету при помощи широкополосного доступа по безлимитным тарифам, оплата игр через SMS решила проблему покупки, а профессионализм издателей позволяет избежать трудностей с лицензированием контента и авторскими правами».

На рынке игр для ПК за последние два года по данным Astrum Online Entertainment активно снижается доля однопользовательских игр в общем объеме рынка. За 2007-2008 года доля таких игр в денежном выражении (в рамках деления «онлайн-игры/казуальные игры/однопользовательские игры») сократилась на 15-20%. Напротив, популярность, а с ней и доля рынка онлайн-игр стремительно растет – на те же 20%, и по итогам 2008 года составила примерно 28% (110 млн долл.). Так в конце 2008 года всего за один месяц распространения пакета Spb Online от Spb Software, включающего многопользовательские онлайн-игры, было сыграно порядка 100 тысяч игровых партий. Всеволод Леонов, вице-президент по развитию бизнеса компании, считает, что однопользовательские игры в ближайшие несколько лет заметно сдадут свои позиции в пользу мультиплеера и MMO-игр. По его оценке, в 2009 году объем рынка онлайн-игр (доход от цифрового контента в целом) составит 200 млн долл. Alawar Entertainment прогнозирует, что к 2010 году объем российского рынка продаж казуальных игр составит около 50 млн долл. против нынешних 28 млн долл., причем количество продаваемых игр будет расти не только за счет отечественных проектов, но и за счет появления большого количества локализованных западных тайтлов: «В значительной степени на это повлияет финансовый кризис — ритейлеры будут сокращать количество продаваемых тайтлов, оставляя на полках только топовые проекты. Издателям придется осваивать новые способы дистрибуции и продажи через интернет могут стать хорошим выходом в этой ситуации», — полагает Александр Лысковский.

Ориентироваться

Цифровые карты также являются быстрорастущим сектором контента, прежде всего, за счет роста популярности GPS-устройств и навигационного программного обеспечения. Так, ЦНТ (бренд «Навител») констатирует, что их пользовательская база достигла 400 тыс пользователей, а сама компания имеет долю порядка 60% среди всех вендоров навигационного софта. Рост пользовательской базы в 2008 году составил 400% при общем росте рынка навигации в этом году целом на 300%. У «Автоспутника» за этот же период рост пользователей составил 520%.

Однако, помимо крупных вендоров («Навител», TeleAtlas и Navteq), на рынке сейчас существует около 10 небольших компаний. В этих условиях на первый план выходит проблема нелегального использования карт. «Стоимость легальной карты определена Роскартографией. Для крупных городов, таких как Москва и Петербург, это очень большие деньги, поскольку в них сложная дорожная сеть, большие площади. Суммы могут достигать 5 млн рублей, поэтому гораздо проще не покупать карту», — объясняет ситуацию генеральный директор компании ЦНТ Александр Казаков. На рынке очень много игроков, а добросовестно себя ведут единицы. Рынок по-прежнему «дикий» — многие сначала выпускают карту, а только потом строят планы по легализации.

Сегмент цифровых карт растет достаточно быстро предже всего за счет увеличения популярности GPS-устройств и навигационного ПО

Опрошенные CNews эксперты отмечают, что пока у российского клиента есть возможность не платить за карты, он не будет этого делать. Александр Мещанинов, технический директор GlobusGPS, уверен, что проблема заключается в импортерах самих GPS-устройств — таможенное законодательство заставляет игроков, которые импортируют PND-устройства, с целью экономии устанавливать карты уже на территории России, в том числе и контрафактные. По мнению господина Казакова, контроль за этой сферой рынка пока осуществляется очень слабый, поэтому даже судиться с пиратами не имеет смысла: «так будет продолжаться до тех пор, пока государственные органы не обяжут торговые сети убрать контрафакт с полок — несколько таких прецедентов, и эти игроки уйдут. Так делается во всем мире — наказывают продавца, а тот уже регрессивным иском подает в суд на поставщика».

Как считает Виталий Кибе, генеральный директор центра интеграции «КиФ-СТ», «производство электронных векторных карт отстает от растущего спроса и основная территория РФ, за исключением крупных городов, остается не обеспеченной». Это приводит разработчиков ПО к необходимости обращаться к онлайн-сервисам таких операторов, как Google Maps и Яндекс.Карты или использовать растровые карты, производство которых, при наличии печатных экземпляров, доступно самим пользователям. Аналитик проекта «Автоспутник» Людмила Дудик полагает, что вопрос контента в области карт вообще не стоит, а актуален вопрос полезности контента: «Нужно предлагать пользователю готовый удобный и в ряде случаев бесплатный сервис, который станет двигателем продажи контента (последняя версия «Автоспутника» содержит механизм прокладки маршрута с использованием бесплатного сервиса Яндекс.Пробки — CNews)». Кроме того, эксперты отмечают, что стоимость векторных карт достаточно велика, что небольшие компании предпочитают жертвовать их бесспорными преимуществами в пользу менее функциональных растровых карт.

Мобильный контент

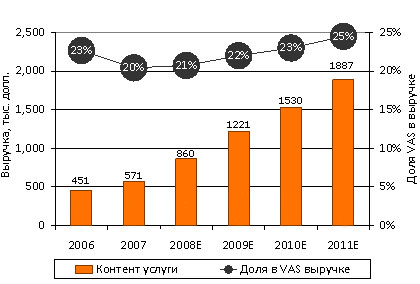

Рынок мобильного контента на сегодняшний день является вторым по объему сегментом всех VAS-услуг, пропустив вперед только передачу сообщений. По данным AC&M, общий объем контент-ориентированных услуг в 2008 году ожидается на уровне 860 млн долл., что на 51% больше, чем в 2007 году. Основной объем услуг приходится на различные варианты кастомизации (около 31%), однако структура спроса за последний год серьезно изменилась: массовая кастомизация (рингтоны и логотипы) сменилась более сложным в продвижении и реализации контентом (RBT, «тяжелым» видео и музыкальным контентом). В AC&M отмечают, что в значительной степени наиболее массовые контент-услуги (такие как приобретение музыкальных и видео клипов, стриминг по запросу и т.д.) сдерживаются отсутствием адекватного по скорости и стоимости транспорта. Инна Шалыто, генеральный директор компании «Море» (бренд Yota), считает, что в больших городах проникновение ШПД уж достигло высокого процента, достаточно для того, чтобы нельзя было списывать на его отсутствие или недостатки самих сервисов.

Динамика выручки сектора контент услуг 2006-2011*

*данные за 2008-2011гг. – прогноз

Источник: AC&M, 2008

Проблема пиратства на этом рынке стоит также достаточно ощутимо: по оценке Кирилла Рожковского, руководителя компании Wapstart, недополученная прибыль контент-провайдеров из-за доступности контрафактного контента в мобильном интернете составляет от 20 до 40%, а метод борьбы с пиратством у игроков рынка один – собственный мониторинг wap-сайтов. В то же время, по мнению госпожи Шалыто, «бессмысленно конкурировать с пиратами «лоб в лоб», нужно научится делать то, чего не делают они: пиратские сайты – это дешевый секонд-хэнд, где гарантия качества не дается, а о сервисах и удобстве никто не думает». По ее мнению, преимущество, которое, по нашему мнению, оценит рынок – это комплексное решение, которое будет состоять из сервисов (интернет-телевидение, видео и музыка онлайн, видеозвонки), контента и беспроводного ШПД в одном пакете.

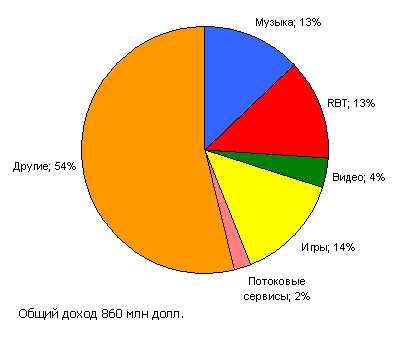

Структура доходов сектора контент-услуг за 2008 год (предварительная оценка)

Источник: AC&M, 2008

Несмотря на сдержанные оценки рынка цифрового контента в целом, эксперты сходятся во мнении, что темпы роста в 2009-2010 годах могут сохраниться на уровне не ниже 40%. Так, например, уровень легальных продаж музыки через интернет может быть не ниже, чем мобильного контента, если будут приняты меры против пиратов (по анализу IFPI, 95% музыкальных треков в мире скачивается нелегально, а в России по оценке ключевых игроков — 97-98%).

Все эксперты солидарны в том, что в России пока еще бизнес не испытывает потребности в полном переходе к рынку цифровой дистрибуции в интернете, однако уже наблюдаются определенные признаки того, что подобный сценарий развития может иметь место в будущем. В последний год конкурирующие компании включились в борьбу за покупателя, увеличивая количество и качество ассортимента, набор сервисов, снижая цены.

М. Демидов

источник: http://internet.cnews.ru/reviews/index.shtml?2009/01/29/336201

Свежие комментарии